给国产最顶级芯片设计商做检测

OPPO解散哲库的消息,震惊了很多人。一时间,各种说法甚至阴谋论都蜂拥而至。

不过,对于手机厂商来说,从事芯片业务本身就是一项高风险操作,成本高昂,成功率比较低。

纵览全球,能够自己设计核心芯片的手机厂商,也就是苹果和华为获得(或曾经获得)了成功。

很多人没有意识到当年的华为(海思)做了一件多么了不起的事,手机芯片到底有多难?连在芯片代工方面可以和台积电抗衡的三星,自家手机用的芯片也是高通。

不过,好消息是,华为并没有放弃,中国企业并没有放弃,越来越多的企业在尝试自主设计芯片。

顶着巨大的压力,华为虽然手机芯片领域困难重重,但在服务器芯片、AI芯片以及基站芯片等领域,都实现了惊人的突破。

从最近两年科创板上市公司的招股书可以发现,包括EDA、芯片设计、芯片代工等领域的全产业链企业,正在跑步上市,这些公司的业绩更是爆发式成长。

想要靠技术封锁来限制一个世界上单一最大消费市场是一种很幼稚的行为,况且这个市场不缺资金和人才。

一家叫做胜科纳米的公司递交了科创板招股书,它从事的业务是芯片检测。

01 完成芯片产业连的拼图:芯片检测

很多人格外关注光刻机,尤其是制程可以达到3nm甚至2nm的EUV。事实上,中国每年进出口数千亿美元的芯片中,均价只有4块钱左右,其中28nm以下制程的芯片只是极少数,绝大多数都是28nm以上甚至40nm以上的“低端”芯片。

这意味着,只要中国企业能把“低端”制程全产业链吃干抹净,基本上就事实上统治了芯片行业。

芯片检测,就是来补齐芯片拼图上重要的一环的。

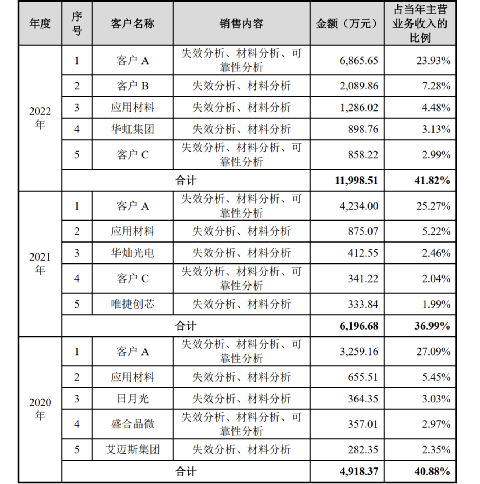

据公司招股书:公司典型客户包括国内外知名芯片设计厂商客户A、卓胜微、高通、博通;国内头部晶圆代工厂华虹集团;全球封测巨头日月光、长电科技;全球领先半导体设备供应商应用材料、北方华创;国内显示面板龙头京东方、天马微;国内LED芯片龙头华灿光电等。

这里的客户A是中国知名芯片设计厂商之一,星空君就不做过度解读了。关注这个行业的人,大致能猜到八九不离十。

检测芯片全产业链中非常关键的一步,主要是通过专业精准的检测分析服务,判断客户产品设计或工艺中的缺陷,助力客户提升产品良率与性能。

数据来源:同花顺iFind,制图:诗与星空

从财务数据看,公司目前的规模还不大,但增幅非常惊人。这几年全球的芯片产业面临需求不振、销量下滑的困境,但几乎所有的中国芯片企业(除了个别环节如封测)都在快速增长。

其中原因很简单:

制裁前:(用国产芯片)出了问题谁负责?

制裁后:(不用国产芯片)出了问题谁负责?

作为全球最大的芯片加工基地,为了产业链安全可控,中国的企业开始大规模寻求国产化替代,这就带来了外媒所谓的“中国经济胁迫”。

一不留神,列强竟然是我自己。

2020年、2021年和2022年公司营业收入分别为12,048.04万元、16,757.75万元和28,720.92万元,2020年-2022年度营业收入复合增长率为54.40%;扣除非经常性损益后的归属于母公司股东的净利润分别为2,195.40万元、2,273.69万元和5,127.87万元,2020年-2022年扣除非经常性损益后归属于母公司股东的净利润复合增长率为52.83%。

02 客户高度集中的风险

很多企业在发展期,都会有一个依赖大客户的阶段。

只不过,胜科纳米成立了超过十年,不能算是初创企业了。再出现对大客户的依赖,对企业的发展是不利的。

招股书显示,进三年来,公司前五大客户的销售占比在40%左右。虽然对单一客户依赖度不到50%,达不到证监会规定的过度依赖大客户的标准,但第一大客户25%左右的销售占比,已经是非常高了。

芯片行业瞬息万变,极端情况下,如果该大客户因为种种不可控的原因和公司中断了交易往来,那么公司的营收、利润都会大打折扣。

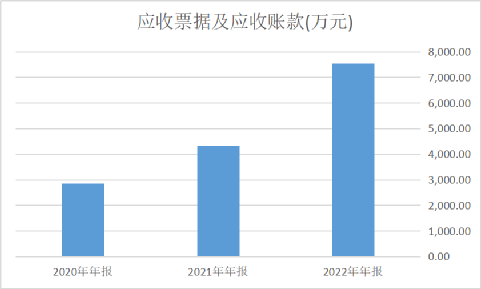

同时,公司的应收款也随着营收的增加迅速增加,从招股书的财务数据也可以看出,来自客户A、B的应收款占很大比重。

数据来源:同花顺iFind,制图:诗与星空

除了大客户,公司对大供应商的依赖程度也非常高。赛默飞集团为公司第一大供应商,近三年,公司对赛默飞集团的采购金额占采购总额比重分别为 49.35%、 49.67%和 60.23%。存在着不小的风险。

03 借钱控股

公司实控人李晓旻及其一致行动人合计控制公司60.63%的股份,保持着绝对控股。公司在进行外部融资时,李晓旻为进行反稀释,通过借债方式同步对公司进行增资,截至招股说明书签署日李晓旻尚未到期负债的合同金额总计为 9,505 万元。

这是一种不太常见的操作方式,提供借款担保的李晓旻实际控制的另外两家公司。通过这种巧妙的方式,牢牢把持着控制权。

靠什么能还上这接近一个小目标呢?

简单,公司2022年分红7500万(上市前超出当年净利润的大规模分红),按照持股比例,李晓旻及其一致行动人能得到大部分分红款。

假设公司业绩继续增长,2023年分一次红就足以还清债。

当然了,这种方式说明两种可能性:

一是李晓旻先生个人现金流不足,不得不靠借款周转,毕竟个人承担的利息不低;

二是公司上市前的分红有“掏空”公司的嫌疑,公司长期借款接近3个亿,还处于打拼期,现在还不是排座座分果果的阶段。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码