年中已过,存储芯片Q3涨势如何?

在这半年的时间里,存储芯片市场经历了多次价格波动。从年初的平稳开局,到随后的快速上涨,再到近期的波动调整,每一次价格变动都牵动着业界的神经。那么,这半年来存储芯片究竟涨价几何呢?

机构预测和各原厂的涨价计划

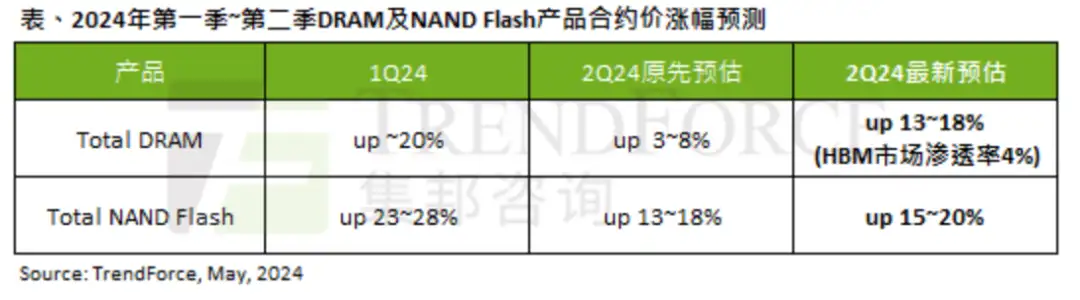

根据集邦咨询数据显示,2024 年第一季度,DRAM 芯片合约价格上涨多达 20%,NAND 闪存则是上涨多达 23%—28%。

近日,TrendForce 还对第二季度存储产品价格作了最新预测,TrendForce 表示存储芯片价格或将持续上涨,第二季度 DRAM 合约价季涨幅将上修至 13~18%;NAND Flash 合约价季涨幅同步上修至约 15~20%,延续了第一季度的强劲势头。

与此同时,各大原厂也在今年不断调整其价格策略。

今年年初,《中国台湾电子时报》报道,三星、美光两家存储芯片大厂计划将 2024 年一季度的 DRAM 芯片价格调涨 15%-20%。NAND 产品的价格在一季度也几番动荡,据悉,三星为恢复其存储芯片业务的盈利能力,计划将 NAND 闪存芯片价格提高至多 20%。根据美光此前公布的截至 2024 年 2 月 29 日的 2024 财年第二财季报告显示,该季度其 NAND Flash 的平均价格涨幅超过了 30%。

近日,供应链消息称,SK 海力士将对旗下 LPDDR5、LPDDR4、NAND、DDR5 等产品提价,涨幅均有 15%-20%。据悉,海力士 DRAM 产品价格从去年第四季度开始逐月上调,目前已累计上涨约 60%-100% 不等,下半年涨幅将趋缓。

今年 4 月,西部数据也向供应商发布了涨价通知函,宣布将在本季度继续对 NAND Flash 和 HDD 产品进行涨价。值得注意的是,去年 12 月,西部数据就曾对客户发出了涨价通知函,强调未来几个季度 NAND Flash 产品的价格将采取周期性调涨方式,预期累计将上涨 55%。西部数据还指出,公司 HDD 产品会也每周审查定价,预计 2024 年上半年价格会上涨。

铠侠近日发布的第一季度业绩报告显示,2024 年一季度 NAND Flash 售价(以日元计算)较 2023 自然年四季度上涨了 15-19%、为连续第三季呈现上涨。如果以美元计算的售价,环比增长 20% 左右。NAND Flash 出货量则环比增长 5-9%。

接下来看看各类存储产品在市场中的具体表现。

各类存储产品的涨价情况

随着市场需求的增长和供应紧张的持续,存储晶圆端的涨价品类正逐步增加,这种价格压力已经开始逐渐传导至成品端,对最终产品成本产生影响。

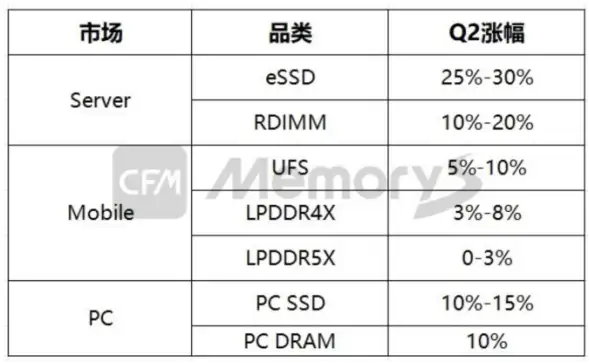

根据 CFM 数据显示,截至目前,大部分客户第二季度合约价格已经陆续落地。

其中,服务器市场受益于 AI 投资热潮,带动 HBM、DDR5 需求激增。互联网厂商积极回补库存,对价格接受度相对较高。

企业级 NAND 方面,新制程产品仍在导入验证过程中,由于企业级产品验证周期较长,加上新制程工艺也需时间进行产能爬坡,预计到 Q4 甚至明年才能完全导入完成。因此,整体处于供不应求态势,终端客户对涨价也有预期,二季度涨幅达到 25%-30%,至 0.12 美元/GB。

服务器 DRAM 方面,从 DDR4 向 DDR5 切换是大势所趋,DDR4 产能释出必定逐渐减少。受益于来自 AI 服务器的新增需求,原厂正积极推动 DDR5 产能快速爬坡,扩大 32Gb DDR5 高容量颗粒供应,结合支持 DDR5 的新型处理器平台产能正在爬坡,在服务器端整体技术迭代和产品升级的趋势下,下半年 DDR5 服务器端渗透率有望超过 50%。整体来看,二季度服务器 DRAM 涨幅有望达到 10%-20%。

相较之下以 PC、智能手机为代表的消费类市场,面对销量增长瓶颈与零部件成本压力,对价格敏感度极高。嵌入式 UFS 合约价环比上涨 5%-10% 至 0.070-0.075USD/GB;LPDDR4X 合约价环比上涨 3%-8% 至 0.27-0.28USD/Gb;LPDDR5X 合约价环比涨幅为 0-3% 至 0.29-0.30USD/Gb。

PC 应用方面,在原厂产能调动及强势拉涨之下,头部 PC 终端尚可接受 PCSSD10%-15% 的涨幅,PCDRAM 涨幅约 10%,NANDASP 主要落在 0.065-0.070USD/GB 之间。

可以看到,从价格涨幅看,消费类应用明显低于企业级。今年服务器市场复苏势头明确,尤其在 AI 服务器的带动下,高容量 eSSD 和 DDR5 备货需求增加,服务器端存储价格领涨。然而在消费类应用,智能手机与 PC 厂商普遍有一定库存水位,价格持续上扬使得拉货积极性显著下降。

体现到价格上,下表列出了几种主要存储产品在过去一年的产品涨价幅度:

价格上涨的两大驱动因素

存储市场的价格持续上涨主要来源于供、需两方面。

首先,从供应端来看,2023 年上半年存储行业整体处于下行区间,三星、SK 海力士、美光、西部数据和铠侠等厂商纷纷宣布减少产能,厂商降低关于存储业务的资本性支出。各大厂商不约而同的减产计划促使存储周期提前,在存储需求不断扩大的前提下,存储芯片的价格得以上升,提前进入复苏周期。

其次,从需求端来看,经历了去年终端市场需求持续疲软后,消费电子市场在 2024 年迎来逐步复苏,存储器价格也开始呈现上升态势。此外,AI 手机、AI PC 的火热也给存储产品带来一定拉动作用。

中国闪存市场总经理邰炜指出,2024 年的手机平均容量将超过 200GB,内存也朝更高性能的 LPDDR5x 演进,今年手机 DRAM 的平均容量在 7GB 以上。观察市场现有 AI 手机的存储容量,vivoX90 系列的内存为 8GB、12GB,闪存最高为 512GB,X100 系列的内存提升至 12GB、16GB,闪存最高为 1TB;OPPOFindX7 系列和 OPPOFindX6 系列的内存均为 12GB、16GB 两种规格,但前者的闪存最高达 1TB,后者闪存最高为 512GB;三星 GalaxyS23 系列内存为 8GB,三星 GalaxyS24 系列内存有 8GB、12GB 两个规格。从整体来看,无论是内存还是闪存,AI 手机的存储容量都在加大。

AI 也是个人 PC 市场的新引擎,AI PC 嵌入了 AI 芯片且支持本地化 AI 模型,需要更快的数据传输速度、更大的存储容量和带宽,32GLPDDR5x 和 1TBPCIe4.0SSD 将迎来较好的应用。目前,英特尔、微软、华为、联想、戴尔、华硕等厂商已发布 AI PC 产品。但 AI 行业的分析师认为,市面上个别厂商的 AI PC 产品有噱头属性,因为 PC 的 AI 功能还处于初级阶段,「需要出现一款爆火的颠覆性应用,才会大幅推动 AIPC 的销量。」

Q3 价格或将再涨?

大摩最新研究报告调升了今年 Q3 的 DRAM 和 NAND 芯片价格涨幅预期,由原预期 8% 和 10% 上调至 13% 和 20%。在此情况下,市场对于存储产业的期待进一步拉升。

Q3 本就是存储市场的传统旺季,因为即将迎来中国大陆国庆假期,以及双 11、双 12 等购物活动,欧美感恩节、圣诞节等也将接踵而至,大部分市场商家均有备货和补货需求。

存储芯片产业界近日传来消息,通用型 DRAM 内存芯片可能面临供应短缺的局面。随着业界对高带宽存储(HBM)这类 DRAM 的大力投资,通用型 DRAM 的产能利用率相对较低,三星和 SK 海力士的产能利用率仅在 80% 到 90% 之间,与 NAND 闪存的全速生产形成鲜明对比。

与 HBM DRAM 相比,通用型 DRAM 指的是用于手机、PC 的内存芯片,这一供应短缺的信号可能预示着 DRAM 内存芯片的价格上涨。

三星也计划 Q3 继续提高存储产品定价预计涨幅 10% 至 15%。

美光科技在其最新发布的 2024 财年第三财季 (3-5 月) 业绩报告中,预测 2024 年全年价格将继续上涨。本季度,美光 DRAM 收入 47 亿美元,占总收入 69%,环比增长 13%。DRAM Bit 出货量环比下降中个位数百分比,DRAM ASP 环比增长约 20%。NAND 收入 21 亿美元,占总收入 30%,环比增长 32%。NAND Bit 出货量环比增长高个位数百分比,NAND ASP 环比增长约 20%。

不过,在存储下游的消费电子等产业需求并未完全回暖的情况下,这轮涨价并非利好所有产业链企业。据悉,部分细分领域存在需求端因不堪上游涨价而下降采购量的情况。从上表中的最新终端产品报价也可以看到,5 月之后,SDD、内存条等产品售价存在明显下降趋势。

因此业界也有一些不同的声音,他们预测下半年的存储产品市场增长势头将趋于平缓。

北京君正在 5 月底调研时表示,去年存储芯片的毛利率 36.48%,今年一季度也在 36% 以上,存储芯片毛利率较为稳定。消费类存储芯片最近价格上涨较多,这主要是由于去年消费类存储芯片降价幅度大,基本到了极限了,所以大厂通过限产等策略对产品价格进行保护。我们主要面向行业市场,存储芯片价格一直不算低,预计价格增长的可能性比较小,未来主要的增长还是来自量的增加。

慧荣科技 CAS 业务群资深副总段喜亭在今年 3 月下旬曾表示闪存的涨势在今年下半年会稍微平缓,然后整体涨势可能持续到明年第一季度-第二季度。而影响内存的变数比较多,预计今年下半年涨势可能放缓,主要看 AI 移到终端的速度是否够快。

国产厂商迎来业绩拐点

据统计,万得存储器指数 25 只成分股 2023 年合计实现营收 1456.53 亿元,同比下降 6.52 个百分点;合计实现归母净利润 14.43 亿元,仅为 2022 年的 20.40%。今年一季度,25 只成分股合计实现营收 342.02 亿元,同比增长 8.17%,合计实现归母净利润 18.09 亿元,同比增长 127.26%。

在行业景气度快速恢复过程中,很多国产公司的业绩情况也得到了明显改善。据一季报数据,存储器指数 25 只成分股中,有 16 家公司今年一季度实现营收同比增长,实现 70% 以上增长的公司有 9 家,其中,佰维存储营收增长高达 305.80%。

归母净利润方面,一季度实现 100% 增长的公司有 12 家,分别为澜起科技、德明利、普冉股份、协创数据、江波龙、佰维存储、兴森科技、中电兴发、全志科技、万润科技、华天科技、聚辰股份等。其中澜起科技以归母净利润同比增长 1032.86% 位居板块第一,而江波龙以实现 3.84 亿元归母净利润成为板块内最能赚钱的公司。

与业绩表现相对应的是,部分公司销售毛利率和销售净利率也得到了一定幅度的增长。销售毛利率方面,代表性公司江波龙今年一季度销售毛利率为 24.39%,同比增加 23.12 个百分点,环比增加 5.88 个百分点,相比 2023 年报数值增加了 16.2 个百分点。此外,同有科技、佰维存储、德明利、上海新阳等公司一季度销售毛利率,无论是同比还是环比,也均有不错的提升。

经历一轮波动剧烈的存储行业下行周期后,产业链厂商正在为下一个高成长阶段蓄力,国产厂商更为如此。

根据摩根士丹利的最新报告,全球内存市场在 2025 年将迎来一次前所未有的供需失衡,2025 年 HBM 的供应不足率将达到 11%,而整个 DRAM 市场的供应不足率将高达 23%。这意味着,2025 年全球存储芯片,尤其是 HBM、服务器 DRAM 和超高密度 QLC 固态硬盘价格预计将大幅上涨。

因此,对于那些已经在行业中展现出强劲竞争力和良好业绩的国产公司来说,这无疑是一个重要的机遇。他们有望借助这一市场趋势,进一步扩大市场份额,实现更快速的发展。

关键词: 存储芯片

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码