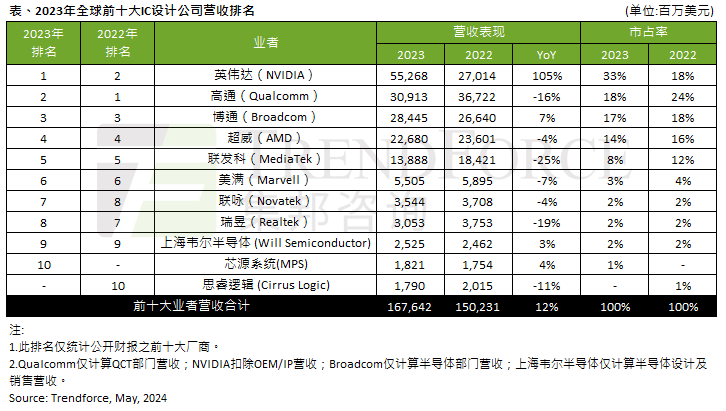

2023年全球前十大IC设计业者营收合计年增12%,NVIDIA首度夺冠

据TrendForce集邦咨询研究显示,2023年全球前十大IC设计业者营收合计约1,676亿美元,年增长12%,关键在于NVIDIA(英伟达)带动整体产业向上,其营收年成长幅度高达105%,Broadcom(博通)、Will Semiconductor(上海韦尔半导体)及MPS(芯源系统)年营收微幅成长,而其他企业则受景气下行冲击、库存去化影响,年营收衰退。

展望2024年,TrendForce集邦咨询认为,除了IC库存去化已恢复到健康水位,受惠于AI热潮带动,各大云端服务业者(CSP)持续扩大建设大语言模型(LLM),同时AI的相关应用将渗透至个人装置,市场后续有机会看到AI智能手机、AI PC等产品,预期2024年全球IC设计产业营收年成长幅度将持续走高。

AI需求看涨,英伟达、博通、AMD营收受惠

由前五名来看, AI GPU H100大卖,带动英伟达2023年营收达552.68亿美元,年增长105%,而目前超过八成的AI 加速芯片市场均由英伟达拿下,2024年H200及下一个世代的B100/B200 /GB200也将持续带动英伟达营收成长。博通2023年营收达284.45亿美元(仅计算半导体部门),年增7%,AI芯片收入占其半导体解决方案已经将近15%,预期今年除了无线通讯业务营收持平外,宽带及服务器存储连接业务应会有接近双位数的衰退。

AMD(超威)2023年营收年减4%,达226.80亿美元,PC端的需求下降与库存去化,多数部门业务营收均因此下滑。仅数据中心业务,以及嵌入式的业务透过并购Xilinx(赛灵思)的贡献增长17%,而去年第四季发布的AI GPU MI300系列将成为贡献2024年AMD营收成长的最大动力。

相反地,Qualcomm(高通)、MediaTek(联发科)则受智能手机市况低谷冲击。高通2023年营收达309.13亿美元(仅计算QCT),年下降16%,主要是手持装置事业及IoT事业需求不振,不过高通积极推广车用市场,并预期至2030年车用市场营收可增长逾两倍。

MediaTek(联发科)2023年营收达138.88亿美元,年下降25%,其中智能手机、电源管理IC、Smart Edge(智慧终端平台)业务均衰退。2024年由于联发科推出的天玑9300获得不少中国客户采用,加上预期高端智能手机出货量将可能成长,联发科预期全年度也将恢复双位数正成长。

第六至第十名来看,较明显的变动有二。其一,2022年位居第十名的Cirrus Logic(思睿科技)跌出排行榜,由MPS(芯源系统)递补,芯源系统2023年营收约18.21亿美元,年增长4%,主要仰赖车用、企业数据及存储运算业务贡献营收,抵销通讯与工业领域衰退的冲击。

其二,Realtek(瑞昱)2023年营收约30.53亿美元,年下降19%,下滑至第八名。主要受到PC市场出货大幅衰退等因素影响,再加上提前确认库存亏损。不过,库存去化后,2024年第一季PC及车用相关出货成长已略优于网通及消费电子,全年将受惠于WiFi-7于第三季开始出货,及加入Arm联盟,积极参与边缘运算架构的开发等,瑞昱营收将有机会迎来增长。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码