先进封装,兵家必争之地

在半导体产业的历史长河中,戈登·摩尔是一个不可或缺的名字。去年 3 月,戈登·摩尔逝世于夏威夷的家中,享耆寿 94 岁。由他提出的摩尔定律在引领半导体行业发展近 60 年后,也逐渐走向极限。

摩尔定律预测,集成电路上的晶体管数量每隔约 18 个月就会翻倍,与此同时,芯片的性能也会持续提升。然而,随着芯片尺寸的不断缩小,业界开始面临前所未有的挑战。有声音开始质疑,「摩尔定律是否已经走到尽头?」

总有人相信,摩尔定律未死。业界巨头如台积电、英特尔和三星等公司并未放弃,持续投入大量资金、人力和资源,希望在这场纳米尺度的芯片战争中取得胜利。

在这场战争中,有人不断研发新的晶体管架构,GAAFET 和 CFET 纷纷出现。与此同时,有人大手笔引入 EUV 光刻机,大包大揽就希望能够快人一步。还有人,在积极探索新兴的半导体材料,如过渡金属二硫族化合物和纳米碳管,希望从材料方面获得更多启示。

在推摩尔定律的路上,总是充满荆棘。随着资金的投入和工艺制程的复杂,很多人意识到,只是单纯依靠缩小晶体管来提高芯片性能,已经走到了困境。有人提出:如何在不缩小晶体管的情况下,提升芯片整体性能?关键技术在于先进封装。

先进封装,如同一座金矿,引得各路英雄竞折腰。

先进封装发展到哪里了?

现阶段先进封装主要是指倒装焊(Flip Chip)、 晶圆级封装(WLP)、2.5D 封装(Interposer)、3D 封装(TSV)等。

咨询公司 YoleIntelligence 称,未来,全球先进芯片封装市场预计将从 2022 年的 443 亿美元增长到 2027 年的 660 亿美元。在 660 亿美元中,3D 封装预计将占四分之一左右,即 150 亿美元。

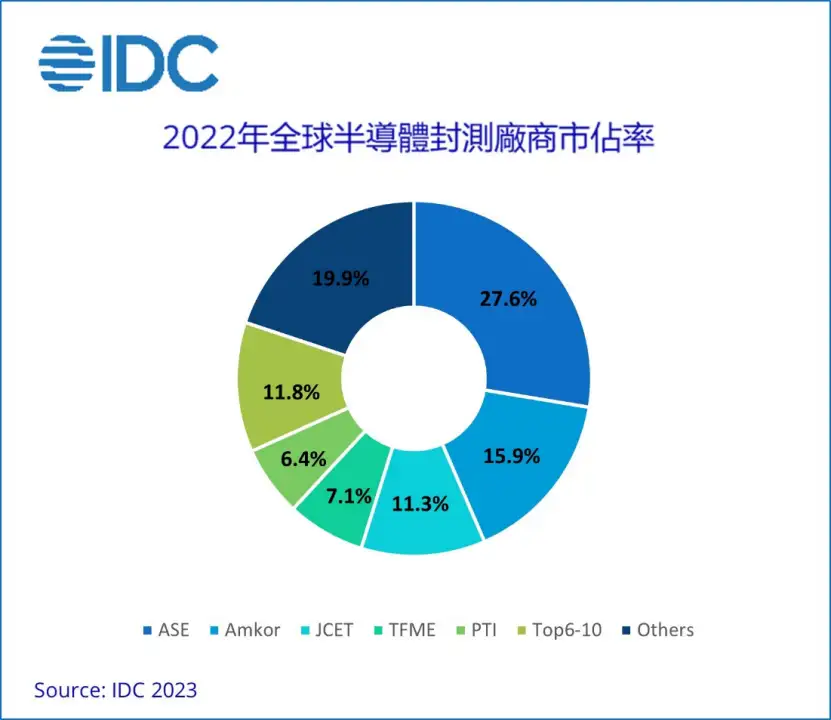

全球前十的封测厂商中,分别是中国台湾地区的日月光控股、力成科技、京元电子、欣邦、南茂,中国大陆地区是长电科技、通富微电子、华天科技、智路封测,美国是安靠。

日月光长期坐稳封测第一的宝座,市占率达到 27.6%。日月光正在从自身的封装技术出发,开始发展出 2.5D 及 3D 先进封装技术。力成科技最近表示,已与华邦电子签订合作开发 2.5D(Chip on Wafer on Substrate)/3D 先进封装业务之合作意向书,决定共同携手进军先进封装业务。

国内封测 Top 3,长电科技、通富微电和华天科技也在发力先进封装。目前长电科技已经覆盖 SiP、WL-CSP、2.5D、3D 等,同时 XDFOI Chiplet 高密度多维异构集成系列工艺已按计划进入稳定量产阶段。通富微电拥有多样化 Chiplet 封装解决方案,已具备 7nm、5nm、Chiplet 等先进技术优势。华天科技同样已经具备 5nm 芯片的封装技术,Chiplet 封装技术也已量产。

除去封测厂商外,台积电、三星、英特尔都希望先进封装能够成为自己手中的尖刀。

台积电为先进封装准备已久。在张忠谋于 2011 年重返公司之后,就下定决心要做先进封装。不过由于是半路出家,台积电先进封装做得不算顺利。在当初引起关注的「扇出型晶圆级封装」中,英特尔、三星分列专利数第二、三位,台积电甚至没进前十。

不过,台积电小试牛刀推出了 CoWoS 技术。CoWoS 由 CoW 和 oS 组合而来:CoW 表示 Chip on Wafer,指裸片在晶圆上被拼装的过程,oS 表示 on Substrate,指在基板上被封装的过程。理论上,CoWoS 可以让处理器减掉多达 70% 的厚度。

这个技术首先在 Xilinx 的 FPGA 上做了实现,而基于此衍生的 InFO 封装则在苹果处理器上大放异彩,并从此让台积电的封装名扬天下。

苍天不负有心人,自 AI 浪潮的开始,高性能计算和人工智能市场的快速增长,驱动了 AMD、英伟达都在争抢台积电先进封装产能,尤其是 CoWoS 产能。到了现在,台积电的先进封装技术包括了 TSMC-SoIC、CoWoS 和 InFO。

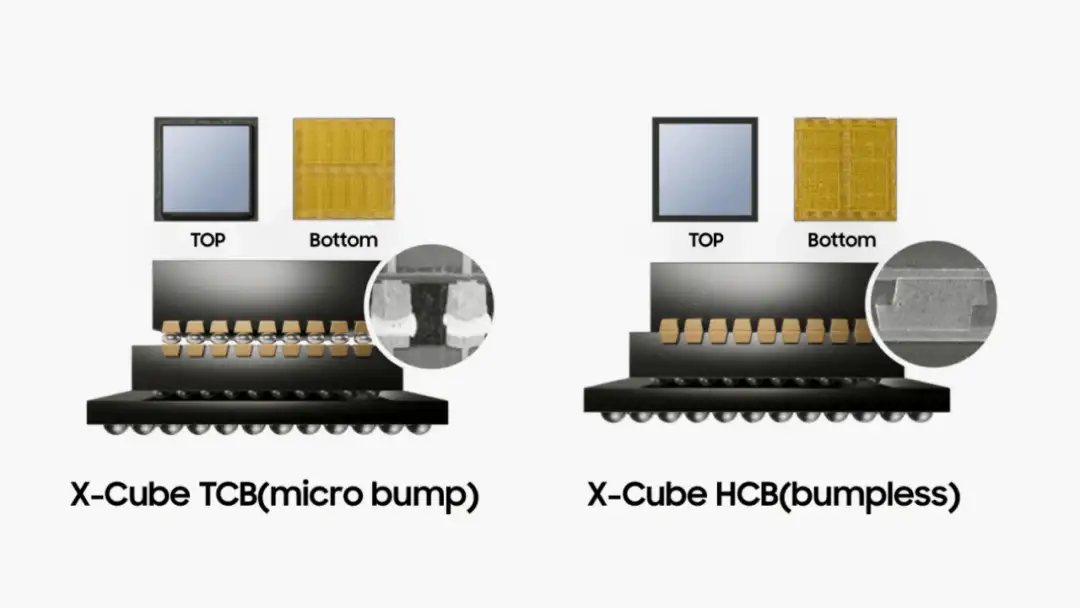

三星同样将先进封装看作延续摩尔定律的钥匙。三星半导体的先进封装(AVP)技术包括:I-Cube、X-Cube。

I-Cube 是一种 2.5D 封装技术,通过将单个逻辑芯片层和多个堆叠式存储器芯片层水平并排放置并集成,实现出色的速度和散热性能。I-Cube 采用三星的硅通孔(TSV)和后道工序(BEOL)技术,让多个芯片各自的专门功能和谐并存,从而提高效率。根据所用中介层的不同类型,I-Cube 可细分为 I-CubeS 和 I-CubeE。

X-Cube 是一种 3D 封装技术。这种 3D 封装技术通过垂直堆叠组件来提高性能,与传统封装技术相比,可缩短互连线长度,并节省大量片上空间。X-Cube 技术能够兼顾高性能与低成本、高带宽与低功耗。

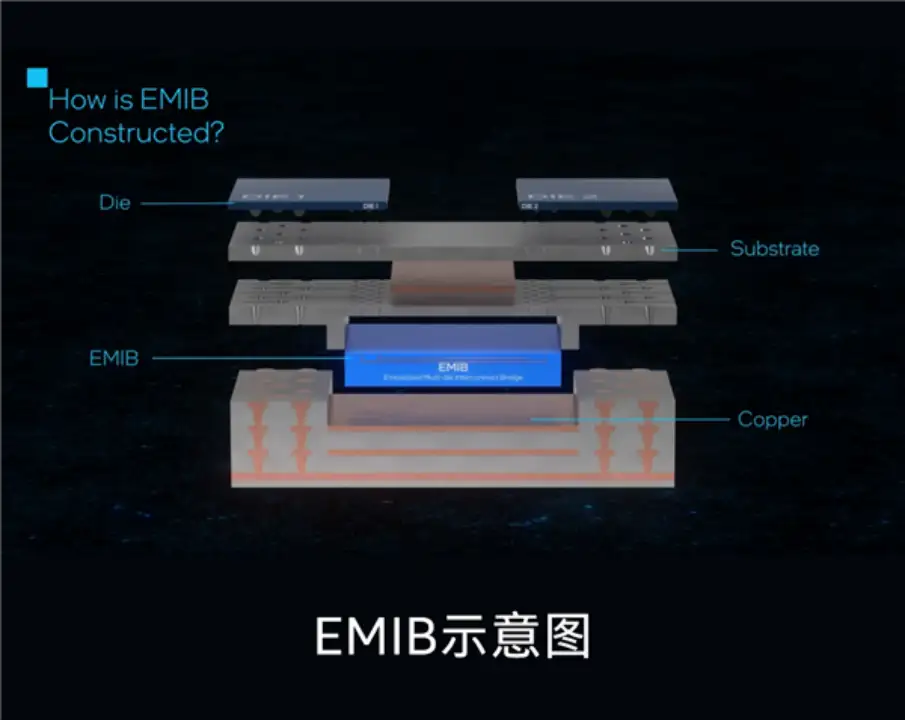

英特尔在先进封装方面也研究了好几种方式,部分已经得到广泛应用,比如 EMIB、Foveros,部分已经准备就绪,比如 Foveros Omni、Foveros Direct。

EMIB 意思是「嵌入式多芯片互连桥接」,原理就像盖四合院,把不同的芯片放在同一块平面上相互连接。传统的 2.5D 封装是在芯片和基板间的硅中介层上进行布线,EMIB 则是通过一个嵌入基板内部的单独的芯片完成互连,可将芯片互连的凸点间距缩小到 45 微米,改善设计的简易性,并降低成本。

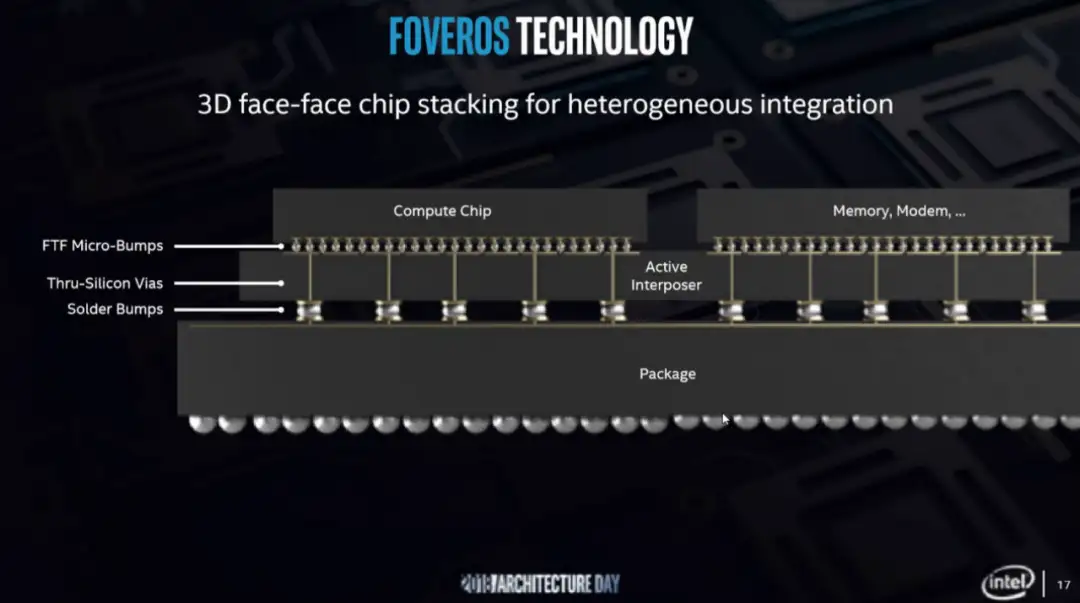

Foveros 是 3D 封装技术,原理上也不复杂,就是在垂直层面上,一层一层地堆叠独立的模块,类似建摩天大楼一样。就像大厦需要贯通的管道用于供电供水,Foveros 通过复杂的 TSV 硅穿孔技术,实现垂直层面的互连。

先进封装,纷纷扩产

由于芯片短缺和地缘政治紧张局势,先进封装变得更加重要。2022 年先进封装市场约占整个集成电路封装市场的 48%,而且市场份额还在稳步提升。封装这条路,从传统封装走向先进封装,从旧技术走向新技术,这本应该是顺滑过渡,但 2023 年 AI 订单需求的增加,对于先进封装的需求远远大于现有产能。

在 AI 的浪潮之下,先进封装领域需求正在呈现水涨船高的局面。这就带来了先进封装的产能告急。英伟达等 HPC 客户订单旺盛,客户要求台积电扩充 CoWoS 产能,导致台积电先进封装 CoWoS 产能吃紧,缺口高达一至二成。

面对产能吃紧,不少企业纷纷宣布扩产。

首先来看台积电。在先进封装产能供不应求的情况下,台积电去年 8 月宣布斥资 900 亿元新台币(约合人民币 206 亿元),在竹科辖下铜锣科学园区设立生产先进封装的晶圆厂,预计创造约 1500 个就业机会。

台积电总裁魏哲家之前曾在法说会提到,台积电已积极扩充 CoWoS 先进封装产能,希望 2024 年下半年后可舒缓产能吃紧压力。据了解,台积电已在竹科、中科、南科、龙潭等地挤出厂房空间增充 CoWoS 产能,竹南封测厂亦将同步建置 CoWoS 及 TSMC SoIC 等先进封装生产线。

在今年,台积电的产能将比原定倍增目标再增加约 20%,达 3.5 万片——换言之,台积电 2024 年 CoWoS 月产能将同比增长 120%。为了应对溢出的先进封装产能,台积电还委外给日月光承接相关订单,推升日月光高端封装产能利用率激增。

再来看英特尔。英特尔选择在马来西亚扩张自己的先进封装。英特尔副总裁兼亚太区总经理 Steven Long 表示,目前英特尔正在马来西亚槟城兴建最新的封装厂,强化 2.5D/3D 封装布局。这将是继英特尔新墨西哥州及奥勒冈厂之后,首座在美国之外采用英特尔 Foveros 先进封装架构的 3D 封装厂。

英特尔表示,其规划到 2025 年 3D Foveros 封装的产能将达到当前水平的四倍,届时槟城新厂将会成为英特尔最大的 3D 先进封装据点。此外,英特尔还将在马来西亚另一居林高科技园区兴建另一座组装测试厂。未来英特尔在马来西亚的封测厂将增至六座。

作为封测龙头的日月光也宣布扩产。除了前文提到,日月光已经接受部分台积电的溢出产能外。日月光在去年 12 月底,已经宣布大举投资先进封装产能,其子公司将以承租同集团台湾福雷电子高雄楠梓厂房的方式,扩充封装产能。有机构预测,2023 年里日月光在封测方面的资本支出,60% 都投向了先进封装。

在 2023 年的先进封装激烈竞争中,有一个国家不得不提——美国。2023 年 11 月,美国公布了《芯片法案》的首项研发投资,剑指先进封装业。

美国将投资大约 30 亿美元,专门用于资助美国的芯片封装行业。这项投资计划的官方名称为「国家先进封装制造计划」,其资金来自《芯片法案》中专门用于研发的 110 亿美元资金,与价值 1000 亿美元的芯片制造业激励资金池是分开的。

美国商务部表示,美国的芯片封装产能只占全球的 3%,因此美国制造的芯片往往需要运到海外进行封装。砸钱买封装,美国想补齐自己的封装短板。

美国自家的企业安靠出来站台。在去年 12 月,宣布斥资 20 亿美元在美国亚利桑那州皮奥里亚市建造一座先进封装厂。苹果也表示大力支持,官方宣布将成为半导体封装大厂 Amkor(安靠)位于美国亚利桑那州 Peoria 新封测厂第一个,也是最大客户。

先进封装,只是开始

在国内封测龙头长电科技的全球供应商大会上,其 CEO 郑力再谈先进封装领域进展,表示:「10 月份,我们和全球知名 HPC 芯片客户见面并形成共识,当下所谓的 2.5D Chiplet 先进封装技术,还存在很多物理性能、电性能、可靠性能方面的问题,目前只是一个开始,还没有到达终点,也没有到成熟定论的阶段。这就给封测企业提出一个非常大的题目,至少有 5、6 种技术路径都需要投入开发,需要大量的资金和人力。」

根据 Frost&Sullivan 预测,2021-2025 年,中国先进封装市场规模复合增速达到 29.9%,预计 2025 年中国先进封装市场规模为 1137 亿元,占中国大陆封装市场的比例将达到 32.0%。随着中国大陆半导体产业发展,先进封装的渗透率也有望加速提高。

先进封装早已成为了兵家必争之地。国内和海外都在同步加大投入,预计 3-5 年后有望成为先进封装比较主流的技术。

关键词: 先进封装

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码