全球偏光片产业发展及其市场趋势分析

近年来,在消费类电子终端(如电视,平板电脑和智能手机等)市场需求持续增长以及屏幕面积持续扩大的带动下,全球显示面板行业不断发展,带动偏光片行业持续景气。

随着全球面板产业向中国大陆转移趋势不断加速,国内厂商也加快了产能扩充的步伐,同时也吸引国外厂商纷纷到国内合资建设偏光片厂,偏光片产业向大陆转移的趋势已经形成。在产线建设和庞大下游市场的双重作用下,中国已成为全球偏光片新增需求最大的市场。

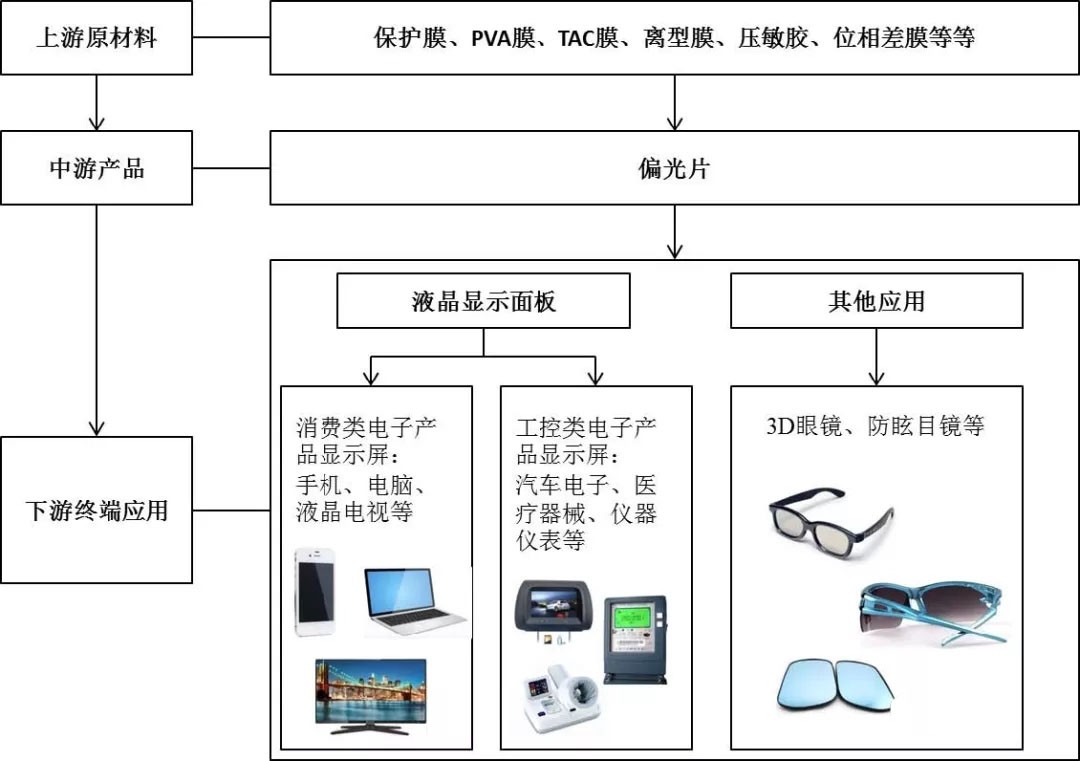

产业链概况

偏光片行业的上游主要为光学材料的供应商,下游主要是液晶显示模组以及各类终端产品的生产厂商。

偏光片行业产业链

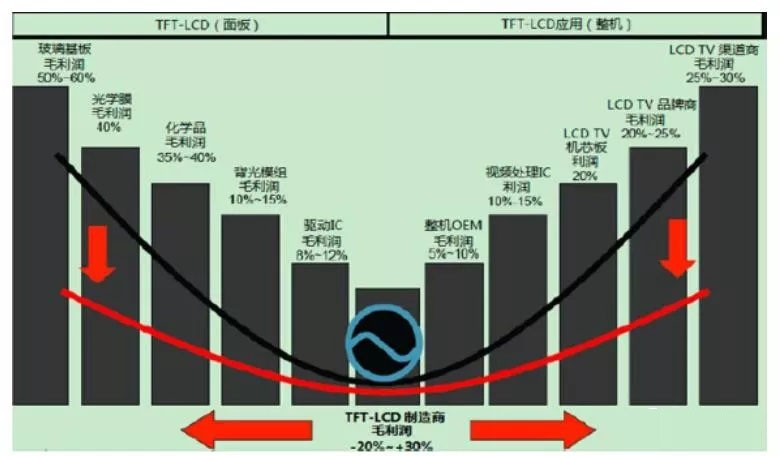

其中,偏光片行业重要的下游终端应用之一是TFT-LCD,其产业链的毛利率水平构成了“微笑曲线”,曲线左边是上游的玻璃基板、光学膜材(包括偏光片)、化学品和背光模组等相关供应商,属于全球性竞争;曲线中间是液晶面板及模组制造厂商;曲线右边是下游整机组装、整机品牌商和渠道经销商,主要是当地性竞争。在产业链中,高附加值、高毛利的部分体现在两端,即原材料和销售,包括上游产业中的偏光片行业,利润水平约为40%。

TFT-LCD产业链“微笑曲线”

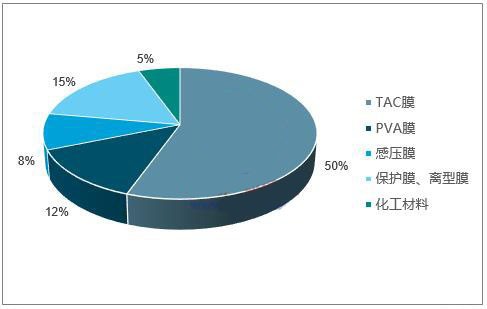

偏光片是将聚乙烯醇(PVA)拉伸膜和醋酸纤维素膜(TAC)经多次复合、拉伸、涂布等工艺制成的一种复合材料,可实现液晶显示高亮度、高对比度特性。由于其生产技术汇集了高分子材料、微电子、光电子、薄膜、高纯化学及计算机控制等多种技术,因此具有较高的技术含量。传统偏光片主要由TAC膜、PVA膜、感压胶、保护膜和离型膜组成,其中TAC约占成本50%左右,起到支撑PVA膜、保证偏光片环境耐候性等作用。通常1张偏光片需要使用2张TAC功能膜。

偏光片成本构成

关键词: 偏光片

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码

相关文章

-

2019-04-03

-

-

2018-06-08

-

-

-

-

-