盈利能力大增,估值较低的存储龙头被看好?

5月30日兆易创新宣布,公司Flash产品累计出货量已超过190亿颗,年出货量超过28亿颗,目前兆易创新在NOR Flash领域已成为中国第一,全球第三,2020年兆易创新NOR Flash产品市场份额达到17.8%。

除了NOR Flash存储芯片,兆易创新业务还包括DRAM存储芯片以及存储器和MCU,在过去一段时间行业普遍缺芯的背景下,兆易创新的营收与净利润均实现大幅增长,2021年和2022年一季度公司营收分别增长89.25%和165.33%,归母净利润分别增长39.25%和127.65%。

目前芯片行业的供给开始呈现出结构性紧缺的趋势,大容量的NOR Flash存储芯片和MCU依然供不应求,兆易创新的大容量NOR Flash产品包括512Mb、1Gb和2Gb,公司表示大容量的NOR Flash产品目前供应紧张,同时兆易创新的MCU产品增长表现亮眼,其毛利率也远高于其他产品。

公司业绩也被寄予厚望,4月末有多达354家机构对公司进行调研,显示出机构对兆易创新的兴趣,从公司股价表现来看,经过前一段时间下跌之后开始呈现出阶段性反弹,目前公司股价为143.95元/股,较此前的低点涨幅为23.81%,而从公司的盈利能力和估值来看均处于较好水平也使得公司目前颇具有吸引力。

NOR Flash增长空间仍充足,MCU表现亮眼

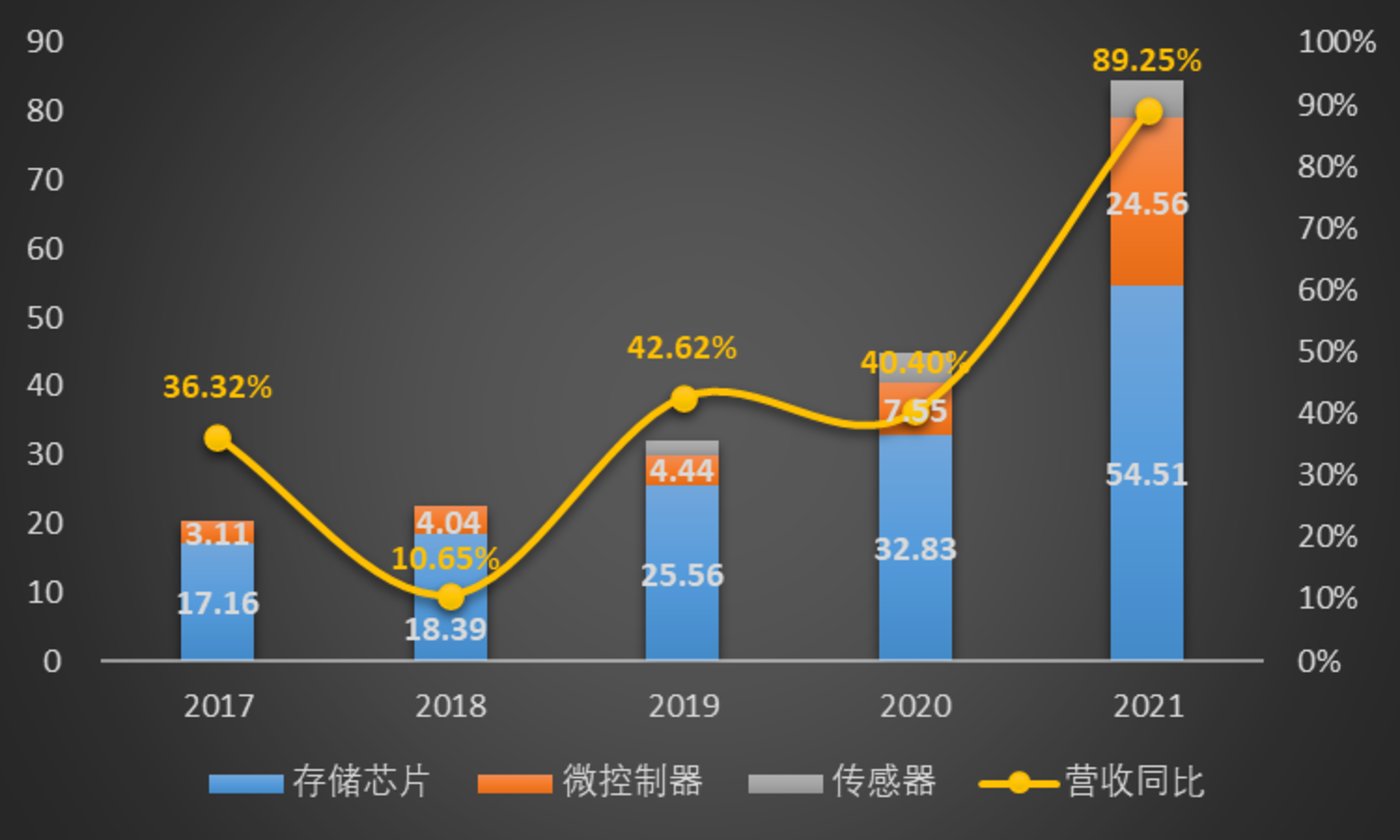

公司近年营收呈现快速增长的趋势,从2019年以来年均增长率均在40%以上,公司主要业务包括存储芯片、微控制器(MCU)和传感器,其中存储芯片是公司主要收入来源,产品包括NOR Flash和NAND Flash,以NOR Flash为主,2021年公司营业收入85.1亿元,其中存储芯片业务收入54.51亿元。

资料来源:公司财报,钛媒体产业研究部

Flash闪存包括NOR Flash和 NAND Flash,两者都属于非易失性存储器,也就是在断电时数据不会消失,可以长时间保存,与NAND Flash相比,NOR Flash的可靠性高、读取速度快,且可以在上面直接运行代码,但容量较小,通常用来存储代码和少量数据,而NAND Flash容量大,写入和擦除较快,每字节成本更低,主要用来进行大容量数据存储。

早期NOR Flash主要作为功能机等电子产品的储存单元,但进入智能机时代后,其容量小、成本高的缺点已不满足对大容量存储的需求,其市场规模也快速下降,行业巨头美光和Cypress2017年宣布退出低端NOR Flash市场,也使得兆易创新的市场份额一跃成为第三。

但伴随着以无线耳机等可穿戴设备和物联网产品出货量的大幅增长,NOR Flash的市场规模开始呈现出较为快速的增长,市场规模从2017年的24.11亿美元增长至2019年的27.64亿美元,预计2022年市场规模将会达到37.24亿美元。

另一方面,随着智能设备和5G等应用对大容量NOR Flash闪存需求的增加,NOR Flash的容量也越来越大,除了目前已经可以量产55nm的2G容量的NOR Flash,兆易创新也在研发48nm的车规级NOR Flash。

关键词: 兆易创新 NAND Flash

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码