Gartner:第三季全球PC出货量略减0.5%

国际研究暨顾问机构Gartner发布初步市场统计结果,2014年第三季全球PC出货量为7,940万台,较上年同季下滑0.5%。Gartner首席分析师北川美佳子(MikakoKitagawa)表示:“与2014年第二季我们所见到的情况相仿,成熟市场的出货成长遭新兴市场的衰退所抵销。西欧及北美市场的好成绩可视为PC产业逐步复苏的征兆。”

北川进一步指出:“随着主流消费者对平板的采用到达高峰,消费者的关注焦点慢慢回到PC购买。当平板的普及率达到40%至50%间,从PC转换成平板的情况已逐渐消退。相反地,新兴市场的颓势反映出特定消费产品的饱和。同时,没有PC的消费者可能会购买低价平板。这是新兴市场PC出货成长迟缓的主要原因之一。”

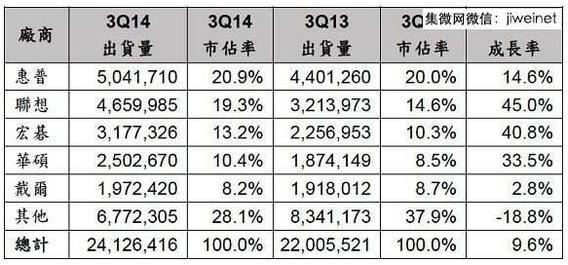

前五大品牌总计市场占有率首度达到全球PC出货量的三分之二。五大品牌厂较产业平均水准展现出更为强劲的成长幅度。规模是决定厂商能否在PC产业存活的一项重要的成功必要条件。部份厂商已缩减规模或退出PC业务,即索尼(Sony)和三星(Samsung),以及甫于2014年第三季加入此一行列的东芝(Toshiba)

联想(Lenovo)扩大在全球PC出货量的全球领先优势,其市占率于2014年第三季为19.8%(参见表一)。联想在欧洲、中东及非洲地区(EMEA)的表现尤为优异,较上年同季成长逾40%。尽管亚太地区呈整体衰退,此一市场的PC出货量仍较上一年成长。

表一2014年第三季全球PC供应商初步统计结果(单位:台) (来源:Gartner,2014年10月)

尽管整体PC出货量略见下滑,惠普(HP)仍能以个位数的成长幅度力守全球第二的地位。在EMEA及美国市场,惠普皆位居第一。虽然惠普宣布有意将公司一分为二,但对其PC业务营运之影响应不显着。戴尔(Dell)本季再度表现强劲,其成绩显示戴尔对PC市场的承诺与投资在其私有化后仍始终如一。

美国市场于2014年第三季的PC出货量总计为1,660万台,较上年同期增加4.2%。这已是美国市场连续第三季呈正成长。北川表示:“虽然返校销售旺季成绩不佳,但是消费者支出逐渐回到消费PC。更多价格亲民的触控型笔电、价位下调的轻巧型笔电,及二合一混合笔电都将于节庆季节上市。”

惠普稳居美国市场的冠军,其于2014年第三季的PC出货量占27.8%(参见表二)。戴尔之市占率上升至24.1%,紧接着为苹果,其于美国市场出货量的市占率为14.3%。

表二2014年第三季美国市场PC供应商初步统计结果(单位:台) (来源:Gartner,2014年10月)

EMEA地区2014年第三季的PC出货量总计为2,400万台,较上年同期增加9.1%(参见表三)。在历经连续两年市占率季度衰退后,EMEA的PC市场自2014年起每季皆呈成长。

表三2014年第三季EMEA地区PC供应商初步统计结果(单位:台) (来源:Gartner,2014年10月)

Gartner研究总监RanjitAtwal表示:“EMEA的PC市场持续成长反映出微软终止支援XP和汰换旧款PC的需求。消费需求亦见提升,价位更为低廉的笔记型电脑及二合一混合式装置的促销方案皆找回买家的心。许多平板的早期采用者亦考虑以二合一混合式产品做为汰换平板的可行选择。”

商用PC的亮眼成绩让惠普稳居EMEA地区之首,但惠普与联想的差距不断缩小(参见表三)。联想以在消费PC的持续强劲表现拿下第二名的位置,连续九季呈现两位数的成长,其于2014年第三季之年增率高达45%。

至于亚太市场,2014年第三季之PC出货量逾2,620万台,较上年同期下滑5.3%。此一市场仍形艰困,特别是中国,当地的PC购买欲望因消费者及政府IT支出更趋务实而陷入迟滞。商用桌上型PC需求平稳,显示因WindowsXP支援结束而带来延续的汰换周期。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码