SK海力士“狂飙”,HBM是“救命良药”

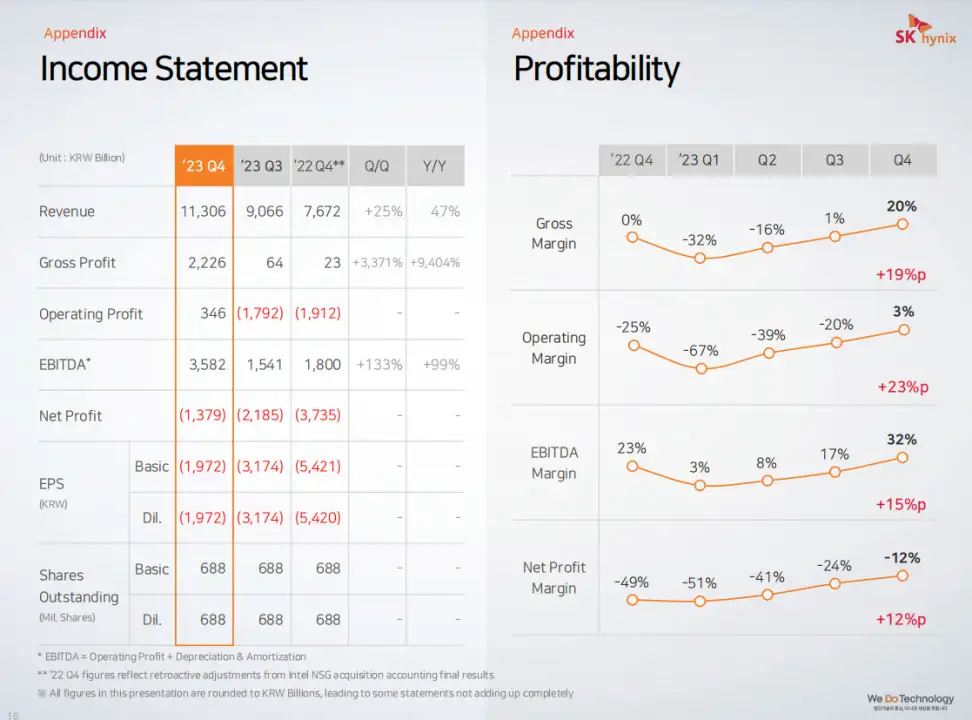

最近,SK 海力士披露了亮眼的第四季度财报,2023 年第四季度实现扭亏为盈,当季营业利润 3460 亿韩元(约合 2.6 亿美元),而上年同期营业亏损 1.91 万亿韩元。这意味着,SK 海力士成功摆脱了从 2022 年第四季度以来一直持续的营业亏损情况。

相比之下,同为韩国半导体巨头的三星,业绩却不尽如人意。数据显示,三星电子去年销售额为 258.16 万亿韩元(1.4 万亿元人民币),同比下滑 14.58%。受半导体部门业绩不佳影响,三星电子全年营业利润时隔 15 年再次跌至 10 万亿韩元(544 亿元人民币)以下。

近一年来,SK 海力士的表现可谓可圈可点,仅用了一年时间结束亏损,SK 海力士靠的是什么「救命良方」?

SK 海力士的业绩情况

财报来看,SK 海力士去年 Q4 营收同比增长 47% 至 11.31 万亿韩元,高于分析师预期的 10.4 万亿韩元。

运营利润 3460.3 亿韩元,好于分析师预期的亏损 1699.1 亿韩元,好于 Q3 的亏损 1.79 万亿韩元;净亏损 1.38 万亿韩元,超过了分析师预期的亏损 0.41 万亿韩元,但较前一季度亏损大幅缩窄。

另外,Q4 毛利润为 2.23 亿韩元,同比大增 9404%;毛利润率为 20%,为连续第三个季度回升;EBITDA(税息折旧及摊销前利润)为 3.58 亿韩元,同比增长 99%。

对于财务的增长,SK 海力士解释道,去年第四季度用于 AI 服务器和移动端的产品需求增长,平均售价(ASP,Average Selling Price)上升等存储器市场环境有所改善。与此同时,公司持续实施以盈利为主的经营活动发挥了效果,仅时隔一年实现了季度业绩扭亏为盈。

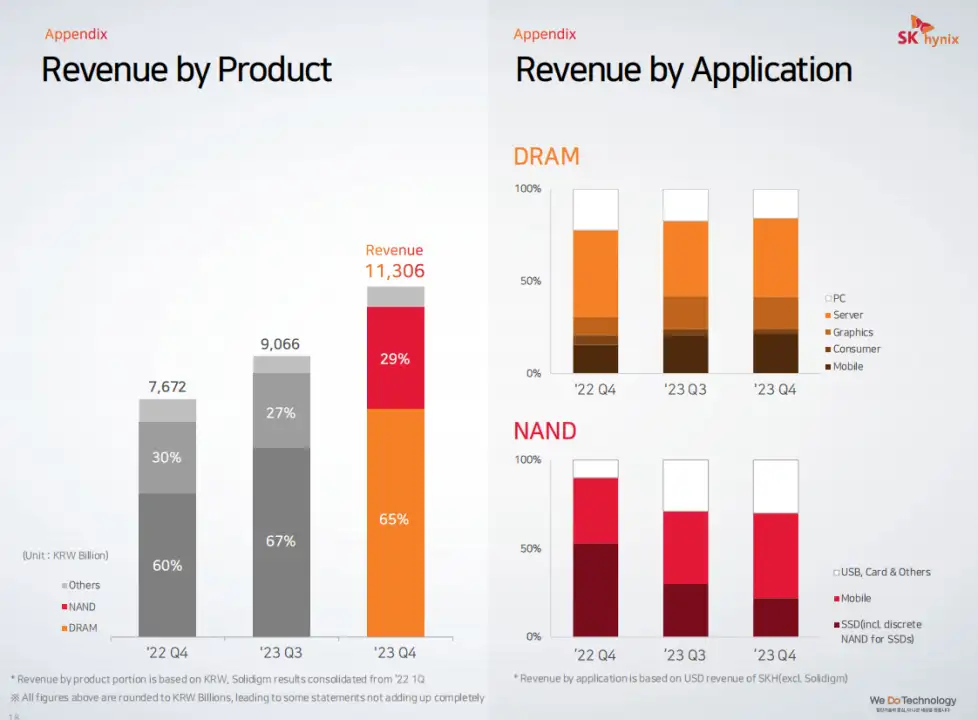

从产品方面,SK 海力士表示,公司的主力产品 DDR5 DRAM 和 HBM3 的收入同比分别增长 4 倍和 5 倍以上。

回顾 2023 全年的业绩,SK 海力士前三季度营收可以说是一亏再亏。不过,亏损是在持续收敛的。

一季度财报显示,公司收入为 5.0881 万亿韩元,营业亏损为 3.4023 万亿韩元,净亏损为 2.5855 万亿韩元。2023 财年第一季度营业亏损率为 67%,净亏损率为 51%。

当时,SK 海力士表示:「第一季度存储器半导体市场持续低迷,需求疲软和产品价格不断下跌导致公司本季度的营业收入环比减少,营业亏损加大。但预计以第一季度为低点,销量逐渐递增,第二季度业绩将有所回升。」

在一季度,SK 海力士就决定加大对 DDR5 和 HBM 的投入。官方表示,决定注重于以 DDR5 服务器 DRAM 和 HBM 等高性能 DRAM、采用 176 层 NAND 的 SSD、uMCP 产品为中心的销售,以此提升营业收入。

到了二季度,SK 海力士的财报还是处于亏损。

第二季度收入为 7.3059 万亿韩元,营业亏损为 2.8821 万亿韩元,净亏损为 2.9879 万亿韩元。2023 财年第二季度营业亏损率为 39%,净亏损率为 41%。但可以看到,相较于第一季度,亏损率有所收敛,从第一季度的 67% 下滑为第二季度的 39%。

对此,SK 海力士解释道:「随着以 ChatGPT 为中心的生成式 AI 市场的扩大,面向 AI 服务器的存储器需求剧增。因此 HBM3 和 DDR5 DRAM 等高端产品销售增加,第二季度营业收入比第一季度增加 44%,营业亏损减少 15%。」

三季度财报显示,公司的收入为 9.0662 万亿韩元,营业亏损为 1.7920 万亿韩元,净亏损为 2.1847 万亿韩元。2023 财年第三季度营业亏损率为 20%,净亏损率为 24%。持续减少营业损失规模。

可以看到,自从一季度开始陷入亏损后,靠着 HBM 和 DDR5,SK 海力士持续向好。

谁是「救命良药」?

HBM 成为「印钞机」

正如前文所述,HBM 是 SK 海力士业绩大增的关键之一。

简单介绍一下 HBM。HBM 的全称是 High Bandwidth Memory,意为高带宽存储器,是一种面向需要极高吞吐量的数据密集型应用程序的 DRAM,HBM 的作用类似于数据的「中转站」,就是将使用的每一帧,每一幅图像等图像数据保存到帧缓存区中,等待 GPU 调用。

正如其名,HBM 与其他 DRAM 最大的差别就是拥有超高的带宽。最新的 HBM3E,最高每秒可以处理 1.15TB(太字节)的数据。而最新的 GDDR6 的带宽最高只有 96GB/s,CPU 和硬件处理单元的常用外挂存储设备 DDR4 的带宽更是只有 HBM 的 1/10。可以说,HBM 是当下数据处理速度最快的 DRAM 产品。

AI 服务器 GPU 市场以 NVIDIA H100、A100、A800 以及 AMD MI250、MI250X 系列为主,基本都配备了 HBM。HBM 成本在 AI 服务器成本中占比排名第三,约占 9%,单机 ASP(单机平均售价)高达 18,000 美元。

在 2013 年,SK 海力士与 AMD 合作开发了世界上的第一个 HBM。

与 SK 海力士率先入局有关,之后 SK 海力士在 HBM 的路上走得稳稳当当。2018 年 SK 海力士发布第二代 HBM 产品 HBM2;随后 2020 年 SK 海力士发布第三代 HBM——HBM2E,作为 HBM2 的扩展版本,性能与容量进一步提升;2021 年 10 月 SK 海力士成功开发出第四代产品 HBM3,并于 2022 年 6 月开始量产。2023 年,SK 海力士成功开发出面向 AI 的超高性能 DRAM 新产品 HBM3E。

可以说从 HBM1、HBM2E、HBM3、HBM3E,SK 海力士持续领先。SK 海力士占据 HBM 市场 50% 的份额,三星占比 40%,美光占比 10%。

在很长一段时间内,SK 海力士都是英伟达 HBM 的独家供应商。2023 年 SK 海力士基本垄断了 HBM3 供应,今年其 HBM3 与 HBM3E 的订单也已售罄。作为英伟达高带宽内存 (HBM)的主要供应商,SK 海力士过去一年股价飙升超过 50%,市值达到 97.27 万亿韩元(约合 738.40 亿美元)。

也正因此,SK 海力士首席执行官 Kwak Noh-Jung 才敢放出豪言:「市场上只有三家 HBM 供应商。我可以肯定地说,SK 海力士在 HBM 领域是明确的领导者。」

分析师 Hwang Min-sung 指出:「从 2023 年第二季度和第四季度开始,SK 海力士的 HBM 就与竞争对手形成显著差异化,第三季度和第四季度差距进一步扩大。与通常的存储器世代需要 1.5 到 2 年的时间过渡不同,HBM 只需 1 年的时间即可完成过渡,这为市场领导者 SK 海力士带来了优势。」

凭借着 HBM,SK 海力士不仅仅是业绩增长,市场占有率也在迅速增长。据 TrendForce 统计,SK 海力士第三季度以 49.6% 的市场份额稳居服务器 DRAM 市场第一,销售额达 18.5 亿美元,成功挤下三星电子。三星电子以 13.13 亿美元的销售额排名第二,占据 35.2% 的市场份额,第三名是美光,销售额为 5.6 亿美元,市场份额为 15.0%。

DDR5 成主流

成为 SK 海力士救命良药的不只是 HBM,还有 DDR5。

根据 Yole Developpement 的报告显示,从 DDR4 到 DDR5 内存过渡将会非常迅速。DDR5 内存大规模应用将在 2022 年从服务器和企业市场开始,到 2023 年,消费级的主流市场将广泛采用 DDR5 内存,无论是台式电脑、笔记本电脑还是手机,都会充分利用新一代内存技术。

得益于服务器市场,2022 年 DDR5 内存的使用率将增加 25%,到了 2023 年,DDR5 内存的市场份额会超过 50%。2024 年至 2026 年,随着 DDR5 内存全面被各个市场采用,DDR4 内存的市场份额将仅有 5%。

但是,对于 DDR5,虽然 SK 海力士是唯一一家全面生产 128GB 芯片的公司,三星刚刚开始生产,美光则在去年 11 月才姗姗推出了 128GB DDR5。

业界相关人士分析道,SK 海力士 1a(第四代 10nm,属于 14nm 级)DDR5 DRAM 产品良率高达 90%,远高于竞争对手。一位熟悉 SK 海力士的人士表示,「以 1a 标准,SK 海力士的良率已经达到了黄金良率。」

因此,在围绕服务器用 128GB DDR5 等高容量产品的市场中,早期 SK 海力士在这一领域中供应了 100% 的市场量。

抢占 HBM 先机

目前 HBM 已经演变到了第五代,甚至第六代 HBM4 技术也初露头角,但时至今日,HBM3e(第五代)仍旧没有完全应用于产品当中。

既然 HBM 如此火热,SK 海力士也想牢牢抓在手里。

在这一背景下,SK 海力士计划在 2024 年增加资本支出,并将生产重心放在 HBM 等高端存储产品上。之前公司曾预计,到 2030 年其 HBM 出货量将达到每年 1 亿颗;并决定在 2024 年预留约 10 万亿韩元(约合 76 亿美元)的设施资本支出——相较 2023 年 6 万亿-7 万亿韩元的预计设施投资,增幅高达 43%-67%。

不止 SK 海力士,HBM 的大蛋糕,存储厂商都看着眼热。

三星对 HBM 的布局从 HBM2 开始,目前,三星已经向客户提供了 HBM2 和 HBM2E 产品。2016 年三星量产 HBM2;2020 年三星推出了 HBM2;2021 年 2 月,三星推出了 HBM-PIM(存算一体),将内存半导体和 AI 处理器合二为一;2022 年三星表示 HBM3 已量产。

韩国日报称,三星电子打破了 SK 海力士为英伟达独家供应 HBM 3 的局面,该公司计划从明年 1 月开始向英伟达提供 HBM3。此前,三星电子已成功向美国 AMD 供应 HBM3 内存。

美光这边,为了改善自己在 HBM 市场中的被动地位,美光选择了直接跳过第四代 HBM 即 HBM3,直接升级到了第五代。

2023 年 9 月,美光宣布推出 HBM3 Gen2(即 HBM3E),后续表示计划于 2024 年初开始大批量发货 HBM3 Gen2 内存,同时透露英伟达是主要客户之一。美光总裁兼首席执行官 Sanjay Mehrotra 也在公司财报电话会议里表示:「我们的 HBM3 Gen2 产品系列的推出引起了客户的浓厚兴趣和热情。」

最新消息显示,英伟达正在规划加入更多的 HBM 供应商,以完善和健全其供应链管理。除了 HBM3 和 HBM3e 以外,HBM4 预计将在 2026 年推出。目前,英伟达和其他 CSP(云端业者)在未来的产品应用上,规格和效能都将得到优化。

HBM4 在堆栈的层数上,除了现有的 12hi(12 层)外,还将再往 16hi(16 层)发展,更高层数预计将带动新堆栈方式的需求增长。机构预测,HBM4 12hi 产品将在 2026 年推出,16hi 产品则有望在 2027 年问世。

HBM 的战斗,还在继续。

结语

无论是第五代 10nm 级 DRAM 技术,还是 HBM 等新技术,存储大厂都在持续发力。展望未来,随着 5G、人工智能、云计算等技术的快速发展,高性能内存需求将持续增长。

总的来说,SK 海力士业绩向好的背后,是其在 HBM 和 DDR5 领域的领先技术和市场布局。SK 海力士业绩向好,也再次体现出创新技术对于半导体厂商的重要性。市场总是不会亏待有创新力的企业。然而,要想保持这一优势并持续增长,SK 海力士还需不断创新和适应市场的变化。

在市场回春后,新存储的技术之战,会愈演愈烈。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码