2015:非对称产能扩张 利好LED芯片企业

第二点:三安晶电两强鼎立,恐怖平衡态势形成

冷战时期,以美苏两国任何一方拥有的核武器数量,足以毁灭地球无数次。然而正因为如此,没有一边敢于贸然发动核战争。即使是在朝鲜战场和越南战场两大阵营陷入热战,也尽量回避正面冲突,更遑论轻启核战争。

这个逻辑用在LED芯片行业,我们可以看到三安和晶电(含璨圆)的有效产能相加,超过了其他所有芯片企业有效产能的总和,这两家中的任何一家如果发动价格战,都有毁灭行业的能力。然而三安和晶电都是上市公司,所以我们可以假定他们都是理性人,不会以自我毁灭的形式来掠取市场份额。特别是当产能规模已经成为既定事实的时候,竞争的焦点从产能转向了价格。产能竞争的逻辑是越大越好,而价格竞争却不是越低越好。相比中小芯片企业,他们会更加在意维护利润最大化的价格。而因为他们的产能足够大,大到能影响到行业,市场价格会是他们产量的函数,而利润最大化是取决于他们的最优产量。可以确定的是最优产量可能会是170台到370台产能之间的某个点,但是绝对不会是370台全开。这个逻辑对晶电同样适用。

因此,对三安的370台产能可以不用视同洪水猛兽,相反,剩余产能的存在,正是相当有效的阻绝进入策略,提升整个芯片行业的进入门槛。

而对于其他作为追随者的芯片企业来说,只要不企图挑战这两大巨头的寡头地位,不要轻易触发价格战,在个别客户展开竞争的“局部热战”,可以说都是常规战争,断不会引起“核武”级别的割喉式价格战。

第三点: 芯片和封装产能的非对称扩张

虽然2015年中国区的芯片产能扩张惊人,仍是全球扩产最大比例的地区,然而中国芯片产能经过多年的积累,已经是全球产能最大的区域,因此如果观察扩张比例,年增幅仅为20%。比照中国封装厂的扩张幅度,特别是从2013年二季度开始的产能扩张,年增幅约为50%,主要大厂的产能扩张幅度惊人,长方和鸿利产能近乎扩张了一倍。也因此造成2014年下半年终端市场需求放缓以后,封装行业产能利用率降至不足六成。

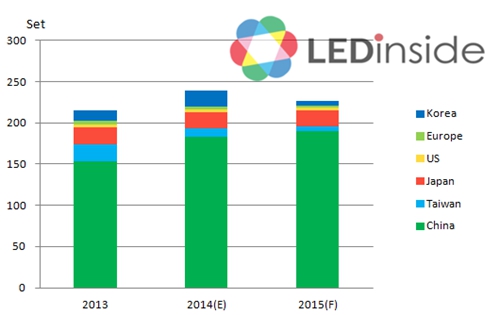

全球MOCVD每年新增安裝數量

资料来源:LEDinside《金级会员报告》

因此总体看来,2015年封装产能富余程度超过芯片,即使2015年上半年再次出现下游需求回暖,有效提升封装厂商产能利用率,但是封装环节难以再截留利润,下游的需求增长将会直接传导至芯片厂商。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码